客服

客服

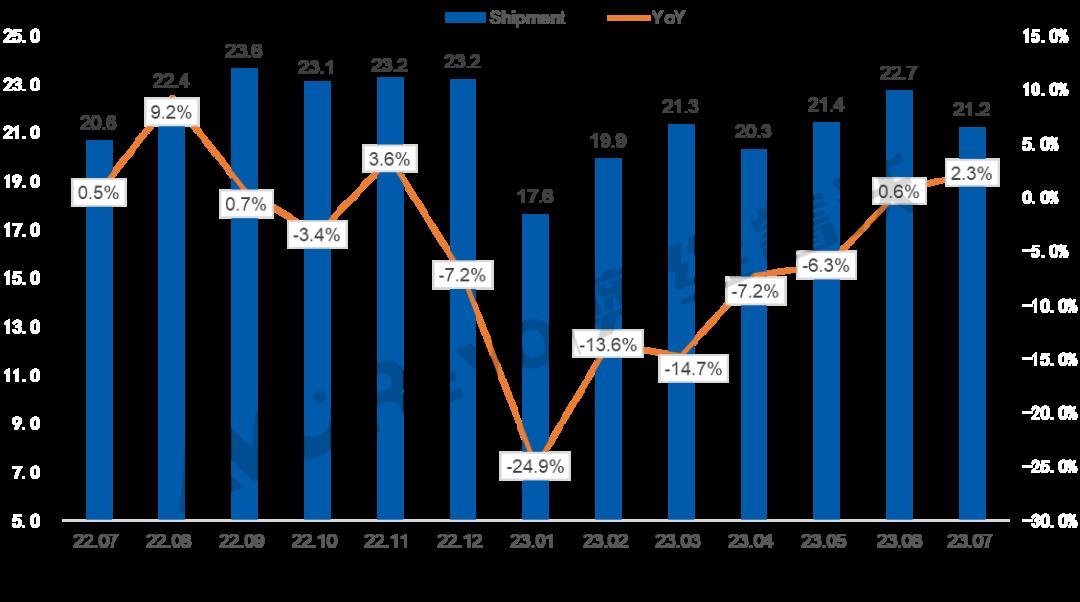

7月顯示面板廠電視面板出貨量同比增長2.3%,環比下降6.7%

年初以來,面板價格的持續攀升,促使各品牌為促銷節點備貨前移,面板廠按需生產,逐漸提升稼動率,上半年面板出貨量逐漸恢復。7月品牌策略調整,面板采購趨于理性,面板出貨在去年低基數下同比增長,但環比下降。

22.07-23.07全球電視面板出貨量及同比表現

數據來源:奧維睿沃(AVC REVO) Unit:Mpcs,%

根據奧維睿沃《AVC產業鏈-全球電視面板產銷存月度報告》,全球LCD+OLED電視面板出貨量21.2M,同比增長2.3%,環比下降6.7%。受面板持續漲價的影響,品牌拉貨前置,面板廠整體稼動率與上個月持平為82%,但7月品牌面板采購訂單有所調整,整體面板廠出貨減少。分尺寸來看,43寸及以下小尺寸環比大幅縮減,55、65寸降幅均在10%以上,80+寸超大尺寸有所增長,平均出貨尺寸50.9寸,同比漲幅3.0寸,環比漲幅0.3寸。7月電視面板出貨面積15.1M㎡,同比增長15.7%,環比下降5.6%。

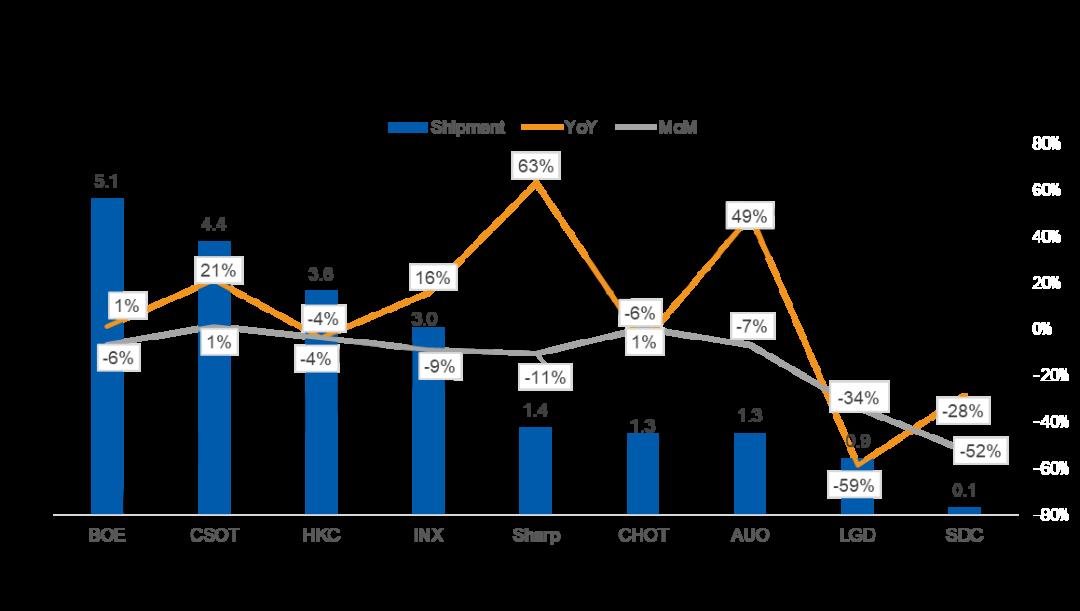

2023年7月全球電視面板廠出貨排名

數據來源:奧維睿沃(AVC REVO) Unit:Mpcs,%

分面板廠出貨來看:

BOE:7月出貨5.1M,同比上漲1%,環比下滑6.4%,出貨排名第一。分尺寸來看,除32寸,其余尺寸面板出貨都有不同程度的下滑,拉低整體出貨規模。32寸的出貨大幅上漲,主要是為排燈節備貨,創維印度的代工需求增加,32寸單月出貨量增加至1.2M。32寸/43寸面板出貨單月行業排名第一。

CSOT:7月出貨4.4M,同環比雙增。同比上漲21.3%,環比上漲1.1%,出貨排名第二。本月增加的訂單主要來自TCL品牌、小米和長虹客戶。本月32寸、80+的尺寸出貨環比小幅下降,43寸/55寸/65寸/75寸出貨量環比小幅增加。65寸單月出貨超過BOE,與55寸、75寸單月出貨在行業排名第一。

HKC:7月出貨3.6M,同環比分別下降3.5%、3.7%,出貨排名第三。本月小尺寸23.6寸/32寸出貨環比大幅下降,拉低整體出貨規模,43寸/50寸/58寸/65寸/85寸等中大尺寸乃至超大尺寸出貨量環比小幅上漲。本月85寸出貨規模創歷史新高超140K,行業排名第一。

INX:7月出貨3.0M,同比增長15.7%,環比下降9.1%。主要尺寸23.6寸/32寸/40寸/43寸出貨量大幅下降,整體出貨規模下降。

Sharp:7月出貨1.4M,同比增長63%,環比下降10.5%。42寸/43寸出貨環比大幅下跌。

CHOT:7月出貨1.3M,同比下降5.5%,環比與上個月基本持平。

AUO:7月出貨1.3M,同比增長49%,環比下降6.9%。

LGD:7月出貨0.9M。其中LCD面板出貨72.2萬片,同環比分別下降58%、4%。OLED面板出貨量15.3萬片,同環比分別下降60% 、73%。

SDC:7月QD OLED面板出貨6.8萬片, 同環比分別下降28.4%、52.4%。

當前電視需求低迷,面板廠與品牌廠之間價格博弈激烈,品牌廠抱怨價格繼續上漲,希望減少面板訂單,而面板廠8月開始下調投片來應對市場情緒。

2023年熱點文章精選

海外渠道提前備貨帶動上半年TV代工出貨增長8%,創維躋身前五

【年中盤點】上半年全球TV出貨量同比下降1.7%,海信TCL延續強勢增長

【年中盤點】2023H1 TV面板需求逐漸升溫,品牌積極拉貨,H2需警惕高庫存風險