客服

客服

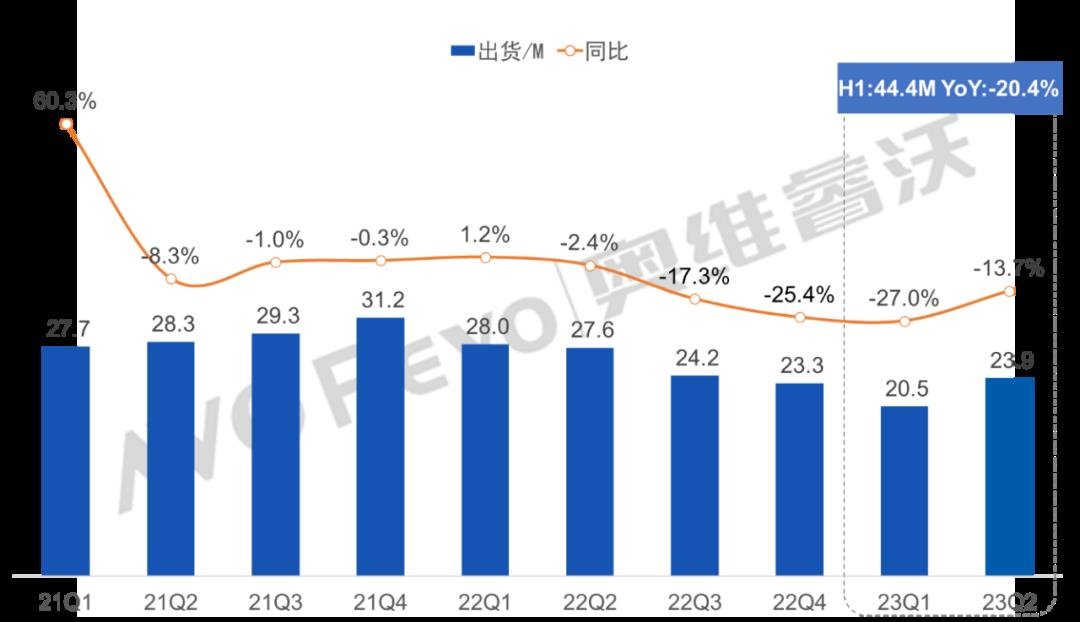

23H1全球顯示器代工出貨同比下滑20%

目前全球通脹放緩,但主要經濟體仍處在恢復期,2023年H1顯示器全球需求仍在低位。自去年各家品牌開始不斷消化庫存,當前各品牌庫存水位逐漸平緩。隨著下半年歐美市場逐步回穩(wěn),B端市場或將迎來拉動,同時近期國內也頒布相關政策,將促進家電等大宗消費。顯示器終端需求回暖,代工出貨下半年將有望正增。根據奧維睿沃(AVC Revo)《全球顯示器代工市場報告》,2023年H1全球顯示器主要代工廠出貨44.4M,相較去年同期下降20%。

22Q1-23Q2 顯示器Top代工廠出貨及同比

數據來源:奧維睿沃(AVC Revo),單位:M,%

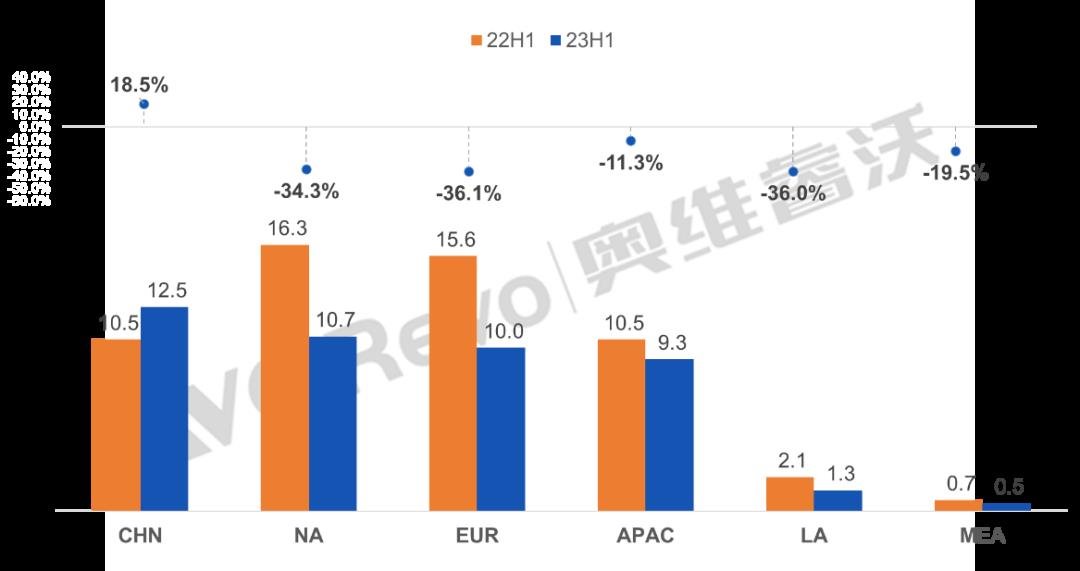

從區(qū)域來看,中國區(qū)為主力拉動區(qū)域,國內防疫政策放開之后,電競市場回溫,帶動終端需求,國內部分代工廠依靠本土出貨增長可觀,中國區(qū)代工出貨連續(xù)兩個季度同比正增。而主力市場歐美地區(qū),由于歐洲持續(xù)受到俄烏戰(zhàn)爭影響,市場需求低迷,北美地區(qū)上半年由于頭部品牌采購減緩,代工出貨也處在低位。但隨著下半年需求逐步恢復,各區(qū)域代工出貨也將都會有不同程度的提升。

2023年H1全球顯示器Top代工廠分區(qū)域出貨及同比

數據來源:奧維睿沃(AVC Revo),單位:M,%

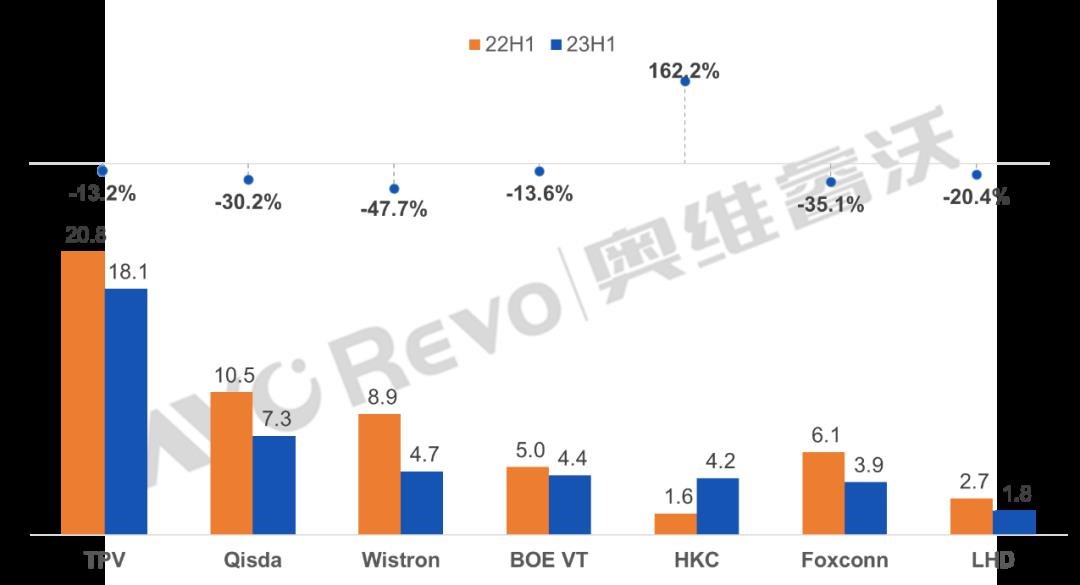

以下為Top代工廠上半年具體出貨表現(xiàn):

TPV(冠捷):23年H1出貨18.1M,同比下降13%:TPV代工中國區(qū)H1出貨同比增長16%,得益于國內政策放開,電競市場回溫,自家品牌上半年訂單不斷增多。但頭部品牌DHL由于受到海外需求影響,訂單下滑導致TPV整體出貨負增。

Qisda(佳世達):23年H1出貨7.3M, 同比下降30%:Qisda主要客戶以DELL&HP為主,臺系客戶緊隨其后,其中DELL代工占比約48%,由于歐美為DELL主力戰(zhàn)場,需求減弱導致銷量不佳,品牌面板采購及代工目前都相對保守,也導致Qisda代工同比表現(xiàn)不佳。

Wistron (緯創(chuàng)) :23年H1出貨4.7M,同比下降48%:由于主力客戶DELL&HP訂單占整體超九成,在歐美市場需求持續(xù)走低,直接影響Wistron整體出貨表現(xiàn)。

2023年H1全球顯示器Top代工廠出貨及同比

數據來源:奧維睿沃(AVC Revo),單位:M,%

BOE VT(視訊):23年H1出貨4.4M,同比下降14%:客戶結構多元,目前主力客戶仍為Samsung&Lenovo,約占整體代工量四成,上半年擴大了日韓系客戶代工量,且依靠非重點品牌訂單拉升,二季度同比降幅較一季度有所收窄。但受到大客戶DELL&HP訂單減少影響,整體出貨較去年同期有所收縮。

HKC(惠科):23年H1出貨4.2M,同比上升162%:受益于國內市場需求恢復,自家品牌代工訂單大幅度增多,同時主要客戶Samsung訂單有所增加,拉動整體代工出貨量增長,上半年逆勢增長162%,預計下半年HKC仍將保持增長勢頭。

Foxconn(富士康):23年H1出貨3.9M,同比下降35%:代工集中在DELL、HP及Lenovo三家,由于需求減弱,主力客戶訂單較去年同期收縮,上半年同比下降35%。

LHD(樂輝):23年H1出貨1.8M,同比下降35%:其代工訂單主要依賴HP客戶,HP由于歐美市場影響訂單減少,而臺系客戶訂單也較去年同期有所下滑,導致LHD出貨進一步受到影響。

整體來看,上半年顯示器代工出貨未能有明顯好轉,短時間內低迷需求難以迅速恢復,歐美市場還是處在需求低水位,相較而言,中國區(qū)代工出貨較去年同期有所好轉,但對全球顯示器出貨拉升有限。隨著需求逐步回溫,二季度同比負增幅度相較一季度已經有所收窄。三季度以來,各品牌庫存水位相對健康,同時伴隨黑五雙十一等大促節(jié)點刺激,代工出貨將有所拉動,三季度代工出貨同比有望轉正。

2023年熱點文章精選

【年中盤點】23年H1中國顯示器線上市場低價為主,但高端需求仍在

【年中盤點】顯示器面板上半年出貨69.8M, 下半年同比有望轉正

【價格快訊】7月Monitor MDL/OC面板&整機價格快報