客服

客服

2025年6家LED相關企業披露業績預告

來源:

時間:2025-01-22 11:23:08

近日,奧拓電子、創維數字、富滿微、沃格光電、中微公司、北方華創等多家與 LED 產業相關的企業紛紛披露了 2024 年業績預告,以下是具體情況:

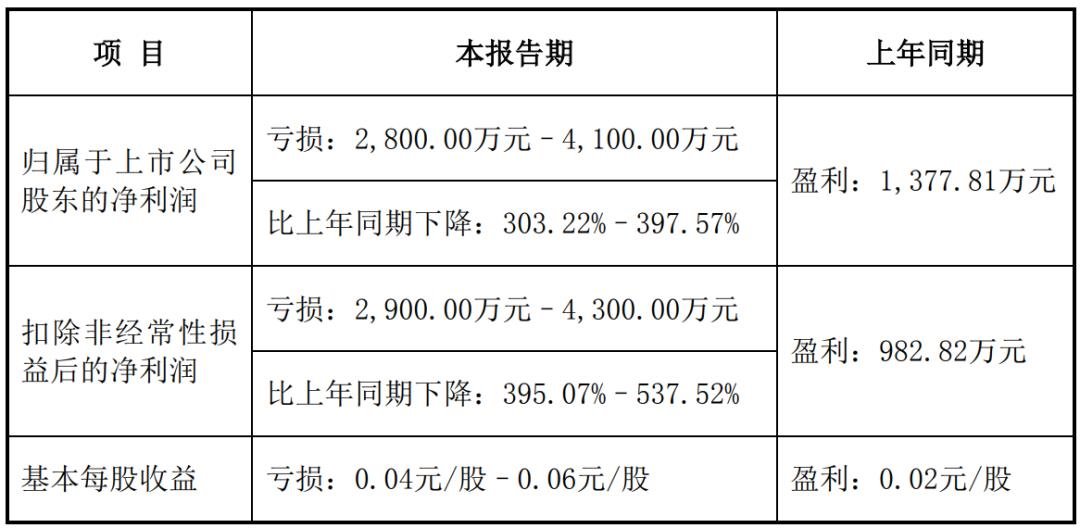

奧拓電子

- 業績數據:預計 2024 年實現營業收入約 7.22 億元,同比增長 9.71%;歸母凈利潤處于 - 2800 萬元至 - 4100 萬元區間,上年同期則盈利 1377.81 萬元;扣非凈利潤在 - 2900 萬元至 - 4300 萬元之間,上年同期盈利 982.82 萬元。

- 業績變動原因

- 戰略與市場拓展方面,2024 年奧拓電子堅定踐行 “AI + 視訊” 戰略,大力投入人工智能技術的研發與應用,深度耕耘影視、金融及通信、數字內容等優勢細分市場,尤其在影視、數字內容領域加大開拓力度,促使國內市場營業收入同比增長。

- 利潤下滑因素上,宏觀經濟形勢與行業大環境的影響不容小覷,公司計提的信用及資產減值損失較去年同期有所增加,加之全資子公司千百輝在國內智能景觀亮化工程業務的回款未達預期,直接導致了大幅虧損。

- 新增長點情況,公司在影視行業持續發力,影視領域營收同比增長,在電影播放方面成績突出,累計交付 36 塊 LED 電影屏。自第三季度起,控股子公司創想數維積極布局本地生活業務,為該領域提供全流程虛擬直播技術服務,全年合同及營收均實現同比增長,成為公司新的盈利增長點。

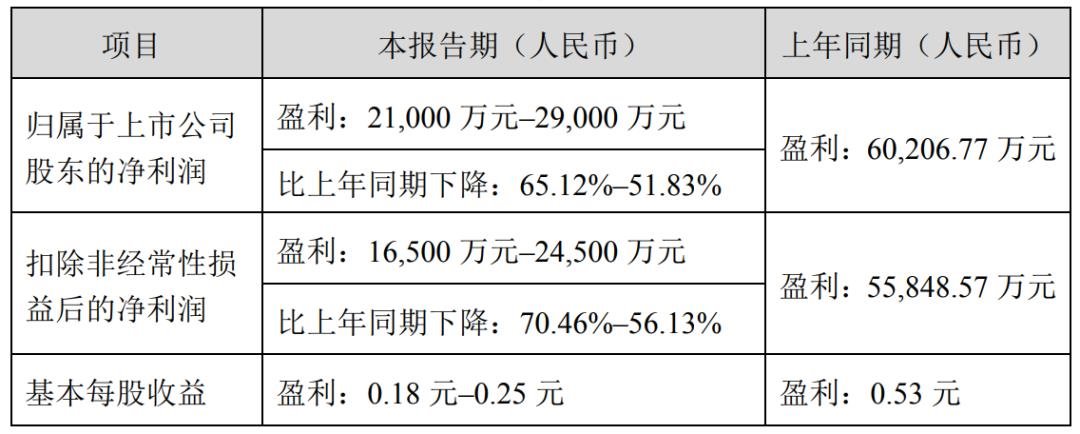

創維數字

- 業績數據:2024 年預計歸母凈利潤為 2.1 億元至 2.9 億元,同比下降 51.83% - 65.12%;扣非凈利潤預計在 1.65 億元至 2.45 億元,同比下降 56.13% - 70.46%。

- 業績變動原因:受市場競爭環境的沖擊,智能終端產品的銷售單價大幅跳水,中小尺寸顯示模組業務也面臨巨大壓力,直接造成營業收入和毛利率同比下降,進而導致凈利潤較上年度同期下滑。

富滿微

- 業績數據:預計 2024 年實現營業收入 6.9 億元至 7 億元;歸母凈利潤為 - 2.4 億元至 - 2.6 億元,上年同期為 - 3.41 億元;扣非凈利潤 - 2.38 億元至 - 2.58 億元,上年同期 - 3.49 億元。

- 業績變動原因

- 公司在報告期內專注于產品創新、技術迭代、運營成本控制以及商品結構調整,產品毛利率較去年同期呈穩步上升態勢。

- 然而,LED 顯示屏類行業細分市場的終端需求不斷下降,相關產品銷售價格一降再降,致使公司產品銷售收入較去年同期有所減少。

- 此外,計提資產減值及信用減值準備、股份支付以及非經常性損益等因素,也對凈利潤產生了一定影響。報告期內公司研發投入 17,221.54 萬元,占營業收入比重 25.99%。

沃格光電

- 業績數據:預計 2024 年實現營業收入在 21 億元至 23.5 億元之間,同比增長 15.79% - 29.58%;歸母凈利潤為 - 9500 萬元至 - 1.39 億元,上年同期為 - 454.06 萬元;扣非凈利潤 - 1.07 億元至 - 1.56 億元。

- 業績變動原因

- 公司營業收入實現了一定幅度的增長,這得益于公司強化核心能力建設和訂單獲取能力,積極提升現有業務的市場份額。

- 不過,傳統光電玻璃精加工業務和光電子器件產品的銷售單價及綜合毛利率有所下滑,使傳統業務毛利面臨壓力。隨著消費電子市場的逐步回暖,2024 年下半年傳統光電玻璃精加工業務營業收入相比上半年有所增長,特別是在車載鍍膜加工領域,公司將持續擴大市場份額。

- 旗下湖北通格微電路科技有限公司新建產能尚處于投建階段,江西德虹顯示技術有限公司則處于稼動率爬升階段,目前對當期盈利還未形成積極影響。

中微公司

- 業績數據:預計 2024 年營業收入約 90.65 億元,較 2023 年增加約 28.02 億元,同比增長約 44.73%。其中,2024 年刻蝕設備銷售約 72.76 億元,同比增長約 54.71%;MOCVD 設備銷售約 3.79 億元,同比下降約 18.11%;LPCVD 薄膜設備在 2024 年實現首臺銷售,全年設備銷售約 1.56 億元。公司預計 2024 年度歸母凈利潤為 15 億元至 17 億元,同比減少約 16.01% 至 4.81%;預計歸母扣非凈利潤為 12.80 億元至 14.30 億元,同比增加約 7.43% 至 20.02%。

- 業績變動原因

- 公司的刻蝕設備及薄膜設備深受眾多客戶認可,針對芯片制造關鍵工藝的高端產品,其新增付運量及銷售額顯著提升。

- 公司在 Micro - LED 和高端顯示領域的 MOCVD 設備開發進展順利,同時積極布局碳化硅和氮化鎵基功率器件應用市場。

北方華創

- 業績數據:預計 2024 年實現營業收入 276 億元至 317.8 億元,同比增長 25% - 43.93%;歸母凈利潤 51.7 億元至 59.5 億元,同比增長 32.6% - 52.6%;扣非凈利潤預計 51.2 億元至 58.9 億元,同比增長 42.96% - 64.46%。

- 業績變動原因

- 新產品突破:公司在新產品開發上成果斐然,電容耦合等離子體刻蝕設備(CCP)、等離子體增強化學氣相沉積設備(PECVD)、原子層沉積立式爐、堆疊式清洗機等多款新產品成功進入客戶生產線并實現批量銷售,豐富了產品矩陣,完善了產品布局。

- 核心競爭力提升:公司始終堅持以客戶為中心,深入研究客戶需求,聚焦產品研發創新,在主營產品領域實現了多項關鍵技術突破,憑借產品與技術優勢,市場份額不斷擴大,市場占有率持續提升。

- 平臺優勢顯現:隨著業務規模的不斷擴大,平臺優勢逐漸凸顯,經營效率大幅提高,成本費用率有效降低,推動了 2024 年歸屬于上市公司股東的凈利潤持續增長。