客服

客服

半導體先進封裝:產能擴張與風險之辯

來源:

時間:2024-08-21 10:28:21

在科技飛速發展的當下,半導體產業始終處于創新的前沿。近期,半導體先進封裝領域動作頻頻,頭部企業紛紛展開擴產與技術更新之舉。尤其是圍繞人工智能應用芯片的封裝能力提升,成為了各大企業的主要目標。然而,在人工智能技術尚未找到 “殺手級” 應用的情況下,不禁讓人對先進封裝的未來發展產生疑慮:若 AI 無法找到合適的應用承接,先進封裝是否會面臨過剩風險?

8 月 15 日,臺積電宣布以約合人民幣 37.88 億元購買群創光電位于臺南市新市區的廠房及附屬設施,旨在擴充其 CoWoS(Chip on Wafer on Substrate)先進封裝產能。近兩個月來,頭部企業在這一領域的舉措不斷。

產能持續擴張態勢明顯。8 月 9 日,全球最大封裝測試代工廠日月光半導體從宏璟建設購入其 K18 廠房,以滿足未來先進封裝產能擴充需求。這是日月光自去年 12 月以來的第三次擴產動作,且此次規模最大。今年 6 月,日月光宣布在高雄市擴產,7 月 11 日,其子公司 ISE Labs 又在美國加利福尼亞州圣荷西開設第二個廠區。臺積電董事長兼總裁魏哲家在 2024 年第二季度法說會上也表示,CoWoS 當前產能嚴重供不應求,正在努力擴產。同時,臺積電還首次釋放 CoW 制程委托外部公司生產訂單,由日月光投控旗下矽品精密工業股份有限公司承接。

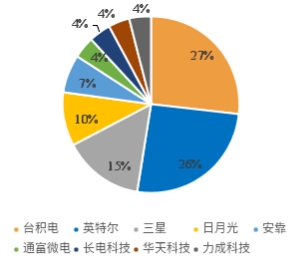

從全球來看,布局先進封裝的主要有 IDM、晶圓代工廠、封裝測試代工廠(OSAT)三大類企業。2023 年全球先進封裝資本支出中,臺積電、英特爾、三星和日月光位居前四,四家企業資本支出綜合約占全年全行業資本支出的 78%。

封裝方式也不斷推陳出新。7 月,三星電子 AVP 先進封裝部門稱正在開發面向 AI 半導體芯片的新型 “3.3D” 先進封裝技術,目標 2026 年二季度實現量產。8 月 5 日,全球最大 HBM 供應商 SK 海力士稱其 HBM3E 產品采用了 MR - MUF(批量回流模制底部填充)技術。今年 6 月,玻璃基板用于芯片封裝引發關注,我國頭部芯片封測企業華天科技、通富微電、晶方科技紛紛給出回應。7 月,三星透露啟動玻璃基板研發工作,AMD 也表示計劃在超高性能系統級封裝(SiP)產品中引入玻璃基板,英特爾更是率先布局,預計 2026 - 2030 年實現量產。

結尾:盡管目前各大企業在半導體先進封裝領域積極擴張產能、不斷推出新技術,且都將面向人工智能的高性能計算芯片作為優先目標,但由于 AI 技術尚未找到穩定的營收來源,先進封裝產能是否過剩仍存在不確定性。不過,許多業界人士對 AI 芯片未來的市場場景仍持積極態度。國內半導體封裝測試公司華天科技(昆山)電子有限公司研發總監、研究院院長馬書英認為,國內先進封裝產能短期之內不存在過剩風險。市場研究機構 Gartner 副總裁盛陵海則認為,若各大封裝企業持續廣泛投資先進封裝技術,產能均價可能下滑,若 AI 芯片相關市場缺乏承載能力,產能會轉移到其他應用市場。但就目前來看,針對 AI 的投入不會結束,先進封裝仍有下游市場接盤。未來,半導體先進封裝領域的發展走向何方,仍需持續關注。

8 月 15 日,臺積電宣布以約合人民幣 37.88 億元購買群創光電位于臺南市新市區的廠房及附屬設施,旨在擴充其 CoWoS(Chip on Wafer on Substrate)先進封裝產能。近兩個月來,頭部企業在這一領域的舉措不斷。

產能持續擴張態勢明顯。8 月 9 日,全球最大封裝測試代工廠日月光半導體從宏璟建設購入其 K18 廠房,以滿足未來先進封裝產能擴充需求。這是日月光自去年 12 月以來的第三次擴產動作,且此次規模最大。今年 6 月,日月光宣布在高雄市擴產,7 月 11 日,其子公司 ISE Labs 又在美國加利福尼亞州圣荷西開設第二個廠區。臺積電董事長兼總裁魏哲家在 2024 年第二季度法說會上也表示,CoWoS 當前產能嚴重供不應求,正在努力擴產。同時,臺積電還首次釋放 CoW 制程委托外部公司生產訂單,由日月光投控旗下矽品精密工業股份有限公司承接。

從全球來看,布局先進封裝的主要有 IDM、晶圓代工廠、封裝測試代工廠(OSAT)三大類企業。2023 年全球先進封裝資本支出中,臺積電、英特爾、三星和日月光位居前四,四家企業資本支出綜合約占全年全行業資本支出的 78%。

封裝方式也不斷推陳出新。7 月,三星電子 AVP 先進封裝部門稱正在開發面向 AI 半導體芯片的新型 “3.3D” 先進封裝技術,目標 2026 年二季度實現量產。8 月 5 日,全球最大 HBM 供應商 SK 海力士稱其 HBM3E 產品采用了 MR - MUF(批量回流模制底部填充)技術。今年 6 月,玻璃基板用于芯片封裝引發關注,我國頭部芯片封測企業華天科技、通富微電、晶方科技紛紛給出回應。7 月,三星透露啟動玻璃基板研發工作,AMD 也表示計劃在超高性能系統級封裝(SiP)產品中引入玻璃基板,英特爾更是率先布局,預計 2026 - 2030 年實現量產。

結尾:盡管目前各大企業在半導體先進封裝領域積極擴張產能、不斷推出新技術,且都將面向人工智能的高性能計算芯片作為優先目標,但由于 AI 技術尚未找到穩定的營收來源,先進封裝產能是否過剩仍存在不確定性。不過,許多業界人士對 AI 芯片未來的市場場景仍持積極態度。國內半導體封裝測試公司華天科技(昆山)電子有限公司研發總監、研究院院長馬書英認為,國內先進封裝產能短期之內不存在過剩風險。市場研究機構 Gartner 副總裁盛陵海則認為,若各大封裝企業持續廣泛投資先進封裝技術,產能均價可能下滑,若 AI 芯片相關市場缺乏承載能力,產能會轉移到其他應用市場。但就目前來看,針對 AI 的投入不會結束,先進封裝仍有下游市場接盤。未來,半導體先進封裝領域的發展走向何方,仍需持續關注。