客服

客服

智能手機面板迎來“量價齊升”

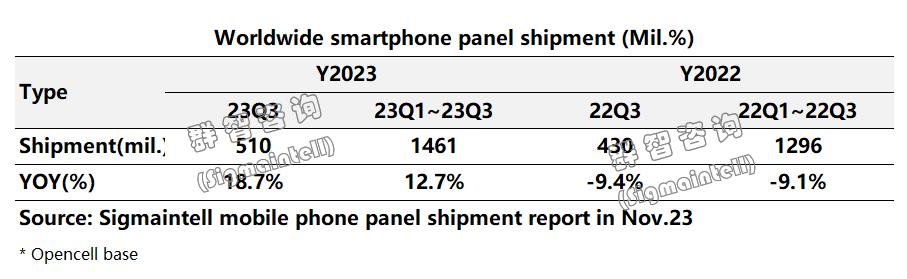

綜述篇:2023年三季度全球智能手機面板出貨量約5.1億片,同比增長約18.7%

三季度隨著Mate 60系列和iPhone15系列等中高端旗艦機型新機型發(fā)布的熱潮,全球智能手機終端市場開始復(fù)蘇,品牌為旺季促銷積極備貨,使得智能手機面板需求有明顯增長。根據(jù)群智咨詢(Sigmaintell)全球智能手機面板出貨的追蹤數(shù)據(jù),2023年三季度全球智能手機智能面板出貨約5.1億片(Open Cell口徑),同比增長約18.7%。

結(jié)構(gòu)篇:剛性O(shè)LED面板需求回暖,a-Si LCD和柔性O(shè)LED出貨同比持續(xù)增長

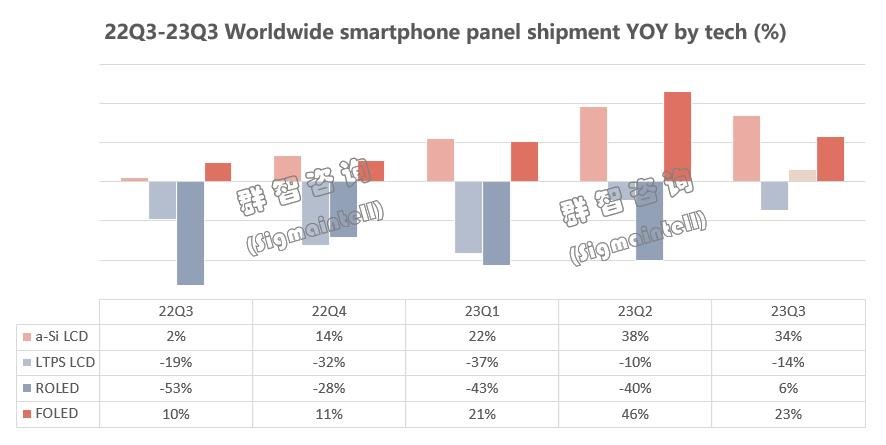

三季度各不同技術(shù)別面板出貨依然呈現(xiàn)分化,其中a-Si LCD出貨約2.7億片,同比增長約33.8%;LTPSLCD出貨約7800萬片,同比下滑14.5%;柔性O(shè)LED智能手機面板出貨約1.3億,同比增長約23.0%;剛性O(shè)LED面板出貨約3500萬片,同比增長6.2%。

具體分析如下:

LCD方面,因為華南市場三季度初的需求調(diào)整,a-SiLCD智能手機面板三季度出貨相對于二季度有所下滑。但三季度整體來看仍保持較高的同比增長,根據(jù)群智咨詢(Sigmaintell)的統(tǒng)計數(shù)據(jù),2023年三季度全球a-SiLCD智能手機面板出貨約2.7億片,同比增長33.8%。預(yù)計今年a-Si LCD智能手機面板出貨將達到近7年的歷史高峰。而LTPS LCD在智能手機面板需求仍呈現(xiàn)收縮趨勢,2023年三季度LTPS LCD智能手機面板出貨約7800萬片,同比下滑14.5%,但國內(nèi)面板廠的供應(yīng)依然比較穩(wěn)定,大陸面板廠合計貢獻6600萬片,并且在面板廠積極向中尺寸轉(zhuǎn)移以及產(chǎn)品策略的調(diào)配下,相應(yīng)產(chǎn)線一直維持高稼動運作,產(chǎn)品價格也在三季度率先迎來上漲。

OLED方面,2023年三季度剛性O(shè)LED智能手機面板需求逐漸回暖,出貨約3500萬片,同比增長約6.2%。在柔性O(shè)LED面板和LTPSLCD面板漲價的背景下,剛性O(shè)LED項目機會增加,預(yù)計2024年剛性O(shè)LED面板需求迎來反彈。而柔性O(shè)LED在iPhone15系列以及華為Mate 60系列等中高端旗艦新機型發(fā)布潮的帶動下,2023年三季度全球柔性O(shè)LED智能手機面板出貨約1.3億,同比增長約23.0%。

格局篇:各技術(shù)細分市場領(lǐng)域依然呈現(xiàn)頭部企業(yè)效應(yīng)明顯,京東方、三星仍然引領(lǐng)市場

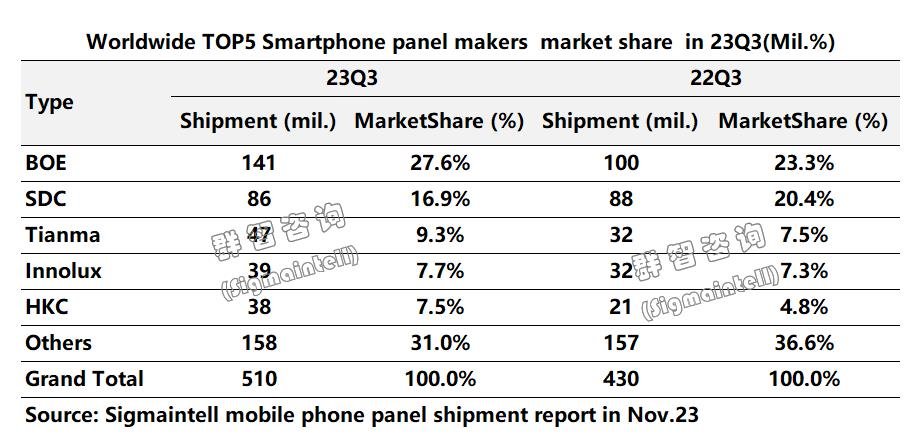

2023年三季度全球智能手機面板出貨量約為5.1億片,其中京東方(BOE)、三星顯示(SDC)仍然引領(lǐng)市場、天馬(Tianma)位居出貨第三。

京東方(BOE)2023年三季度智能手機面板出貨量約1.4億片,同比增長40.5%,以27.6%的出貨份額持續(xù)引領(lǐng)全球。其中a-Si智能手機面板出貨貢獻約9000萬片,以約33.8%的市場份額位居a-Si LCD智能手機面板出貨首位。LTPS LCD三季度出貨約2300萬片,同比增長28.1%,與品牌的合作明顯加強。柔性AMOLED出貨量保持快速的增長,約2800萬片,位列全球第二,國內(nèi)第一。在高端柔性O(shè)LED方面,仍保持產(chǎn)品結(jié)構(gòu)的不斷升級,持續(xù)增加LTPO、折疊等高端產(chǎn)品出貨,提高高端旗艦產(chǎn)品的出貨比重。技術(shù)創(chuàng)新方面,在超高分辨率、超高亮度、超窄邊框等方面持續(xù)實現(xiàn)突破。

三星顯示(SDC)以約8600億片出貨位居三季度全球智能手機面板出貨總量的第二,以約51.3%的份額繼續(xù)引領(lǐng)OLED智能手機面板細分市場。其中剛性O(shè)LED面板需求也迎來復(fù)蘇,三季度出貨量約2600萬片,同比增長約23.8%。雖然三季度柔性O(shè)LED同比下滑2.2%,但仍有6000萬片的出貨量,并在其領(lǐng)先的技術(shù)優(yōu)勢下,高端WQHD+、LTPO、折疊以及蘋果iPhone等產(chǎn)品的訂單保持較高的市場份額,為其創(chuàng)造良好的利潤空間。

天馬(Tianma)以約4700萬片的出貨位居第三,雖然LTPS LCD面板需求整體呈現(xiàn)持續(xù)走低趨勢,但其LTPS LCD智能手機面板仍以2580萬的出貨量位居細分市場第一的位置,同比增長約8.3%。柔性O(shè)LED智能手機面板憑借豐富的客戶基礎(chǔ),出貨穩(wěn)定提升,約1270萬片,同比增長超3倍。天馬未來將持續(xù)優(yōu)化產(chǎn)品結(jié)構(gòu),其LTPO、折疊等高端產(chǎn)品預(yù)計將在今年年底實現(xiàn)量產(chǎn)。

OLED篇:大陸柔性O(shè)LED面板貢獻約6400萬片,同比大幅增長約116%,市場份額增長至約49.2%

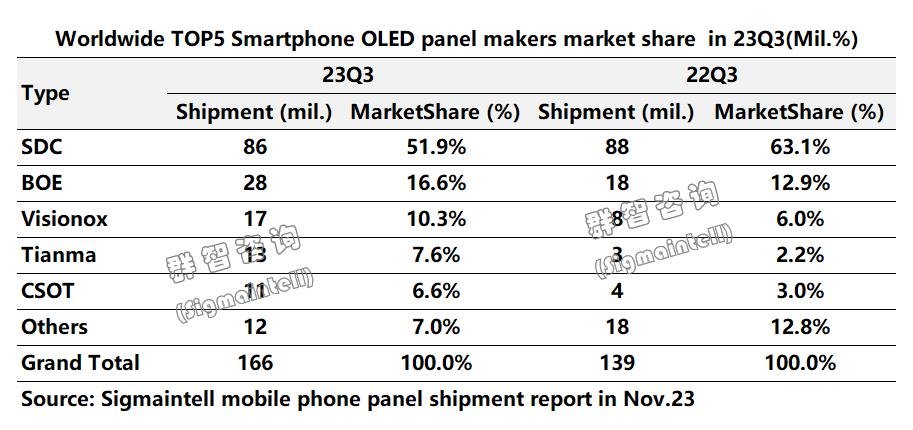

2023年三季度全球OLED智能手機面板出貨1.7億片,同比增長約19.0%;其中柔性O(shè)LED出貨約1.3億片,同比增長約23.0%,剛性O(shè)LED出貨約3500萬片,同比增長6.2%。

分區(qū)域來看,韓廠方面受到國內(nèi)面板廠競爭的壓力,出貨量同比均有所下滑,但三星顯示(SDC)仍以超50%的市場份額保持全球OLED和柔性O(shè)LED智能手機面板市場第一的位置。中國大陸方面,隨著國內(nèi)OLED面板廠的產(chǎn)能釋放和產(chǎn)品力的提升,終端品牌持續(xù)加大國產(chǎn)化導(dǎo)入力度,國內(nèi)OLED面板廠出貨量保持快速的增長,2023年三季度大陸OLED面板出貨約7340億片,同比增長75.0%,占全球市場份額的44.3%。其中,大陸柔性O(shè)LED面板貢獻約6400萬片,同比大幅增長約116%,市場份額增長至約49.2%。

其中,京東方(BOE)的柔性O(shè)LED智能手機面板在國內(nèi)頭部智能手機高端OLED面板訂單持續(xù)增加,出貨約2800萬片,同比增長約52.7%,以16.6%的全球市場份額位居國內(nèi)第一。

維信諾(Visionox)與智能手機頭部品牌保持著密切的合作,隨著產(chǎn)品結(jié)構(gòu)的調(diào)整其客戶結(jié)構(gòu)更具韌性,此外LTPO、折疊等高端產(chǎn)品也得到了更多的品牌認可,隨著在更多終端品牌項目的量產(chǎn),V2 固安產(chǎn)線和V3合肥產(chǎn)線稼動保持較高的水平。三季度OLED智能手機面板出貨約1700萬片,市場份額首次突破10%,出貨排名居全球第三。

天馬(Tianma)憑借穩(wěn)定的項目訂單,持續(xù)保持快速的增長,三季度出貨約1270萬片,同比增長超300%。并且隨著TM18廈門產(chǎn)線的產(chǎn)能釋放,持續(xù)尋求與核心客戶在高端項目的上進一步合作,逐步提升高端產(chǎn)品的出貨,未來在其LTPO、折疊等產(chǎn)品的加持下也將會得到更多的項目機會。

展望篇:短期“量價齊升”保獲利,長期“技術(shù)創(chuàng)新”構(gòu)筑護城河

2023年下半年隨著智能手機終端市場的逐漸復(fù)蘇,智能手機面板市場逐漸向好,三季度面板也開始迎來了“量價齊升”。隨著面板廠持續(xù)的產(chǎn)能調(diào)配,優(yōu)化產(chǎn)品結(jié)構(gòu),“穩(wěn)價格”的策略成效已逐漸體現(xiàn)。群智咨詢(Sigmaintell)認為,在溫和復(fù)蘇的背景下,面板廠想要保持穩(wěn)定的效益以及尋求更多利潤空間,需要持續(xù)根據(jù)市場趨勢和競爭情況,靈活地調(diào)配和優(yōu)化產(chǎn)品結(jié)構(gòu)依然是未來面板廠主要的策略之一,同時持續(xù)的技術(shù)創(chuàng)新,為客戶提供更具價值的產(chǎn)品,才是保持競爭力的關(guān)鍵。

隨著智能手機品牌供應(yīng)鏈庫存調(diào)整近尾聲,市場需求復(fù)蘇信號漸顯,在面板價格處于觸底反彈的關(guān)鍵節(jié)點以及結(jié)構(gòu)性供需風(fēng)險仍然存在的趨勢下,部分品牌備貨動力提升。但零部件價格上漲,整機物料成本(BOM)將顯著增加,隨著華為手機的回歸,未來一年終端品牌的競爭格局勢必出現(xiàn)較大變動。面板廠商應(yīng)密切且謹慎判斷各終端客戶經(jīng)營及面板需求狀況,實時判斷終端的庫存水位變化,進一步加強風(fēng)險防范,實現(xiàn)穩(wěn)健的經(jīng)營策略。